※こちらは2018年度分の確定申告の仕方です。

項目への記入の前に

いよいよ各項目への記入ですが、記入項目は人それぞれ違うため、ここではよく使う項目のみ説明します。

説明した項目のみでも申告はできますので、まずは説明を見ていきましょう。

各項目の説明

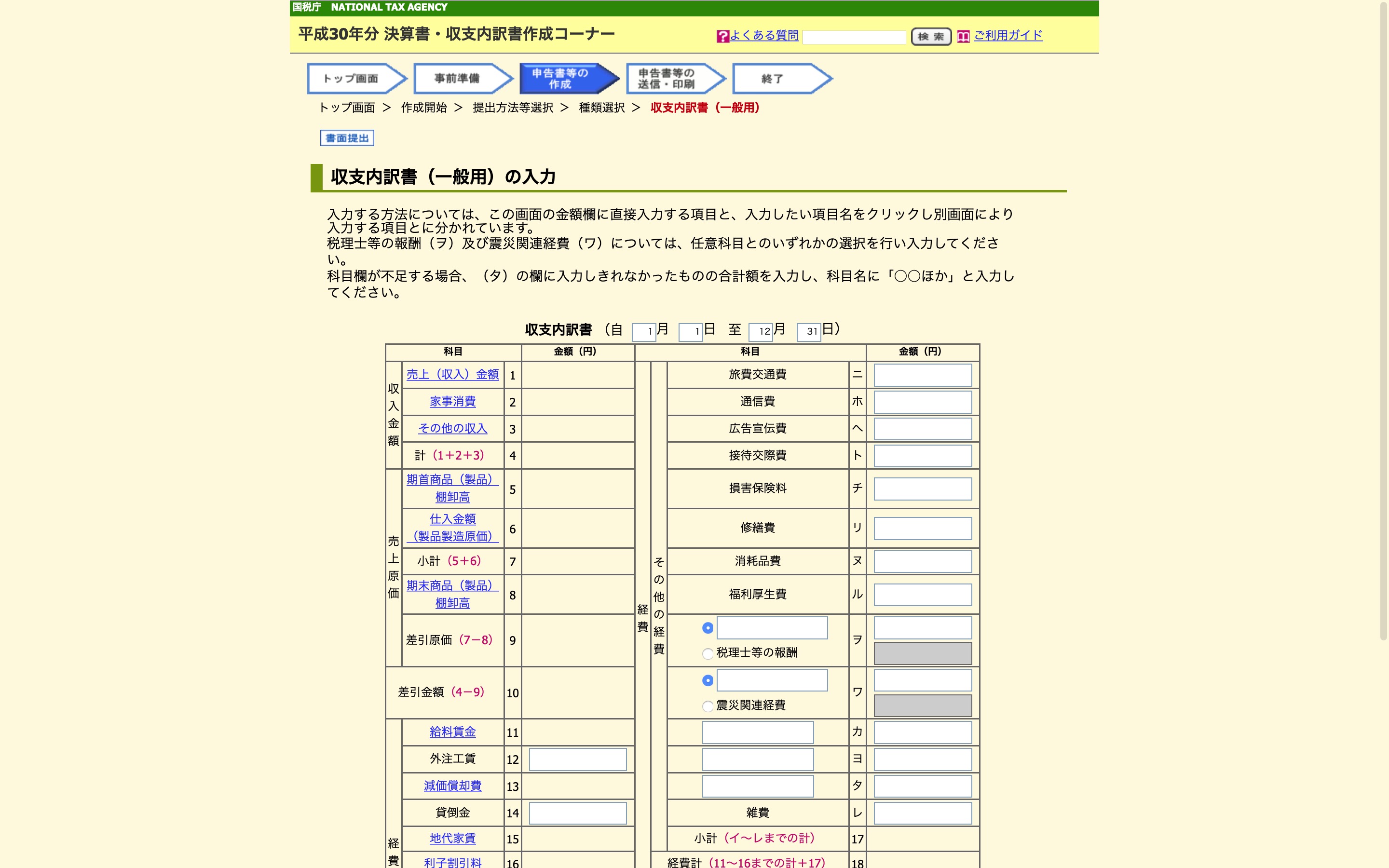

まずは左側の段から説明いたします。

◆売上(収入)金額:

稼いだ額の総額を記入します。主に支払調書に記載されている「支払金額」やそれ以外の受け取ったギャラなどの総額です。

ただし、給料は含めません。

もらったお金が給料かギャラかの判断は、支払調書ならギャラ、源泉徴収票なら給料と思っていただいて大丈夫です。(細かくいうと”種目”や”細目”のところに書いてあります。)

◆外注工賃:

衣装を作ってもらったり、ダンス用に音楽を作ってもらいお金を払ったらそれは外注工賃費です。自分の仕事の為に他人にお金払って手伝ってもらったら外注工賃費に記入します。

◆減価償却費:

仕事で使う10万円以上のものを買った場合は、経費にできるのでこちらに記入します。

◆地代家賃:

自宅を仕事場として使ってる場合は、その使っている状況に応じて家賃も経費として記入できます。

家に3部屋あってその内1部屋が仕事場なら家賃の1/3を記入できます。

ちなみに家賃経費の上限は半分くらいが目安です。

◆租税公課:

公的な支払いをした場合などで使ったお金はこちらに記入します。例えば収入印紙代などです。

◆荷造運賃:

商品などの荷造りに使ったお金はこちらに記入します。例えば小包料金、運送代、ガムテープや段ボール、プチプチの購入費などです。

◆水道光熱費:

仕事場で使っている水道代や電気代なども経費にできるのでこちらに記入します。

自宅と仕事場が同じ場合は、使用している割合に応じて記入します。

例えばパソコンは仕事、テレビは私用で使っていてひと月の電気代が3000円なら、半分の1500円を経費として記入します。

実際はこれほど単純ではないので状況を判断して記入します。しかし私用と仕事を兼ねてるものは計算が難しいのである程度ざっくりでも大丈夫です。

ただし嘘はダメです。税務署員さんに説明したら納得してもらえる割合にしましょう。